A Receita Federal do Brasil (RFB), por meio da Instrução Normativa nº 2.109/22, publicada recentemente, tratou de consolidar os dispositivos legais acerca da suspensão do pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes nas vendas no mercado interno de óleo combustível do tipo bunker destinado à navegação de cabotagem e de apoio portuário e marítimo e da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes na sua importação.

De forma geral, além de revogar os dispositivos correspondentes da Instrução Normativa RFB nº 1.911/19, a nova redação incluiu – além das empresas de navegação – também as empresas distribuidoras do combustível no rol de beneficiários do regime especial de suspensão, o que, segundo Ministério da Infraestrutura, trará efeitos positivos para o segmento da navegação de cabotagem entre portos do mesmo país.

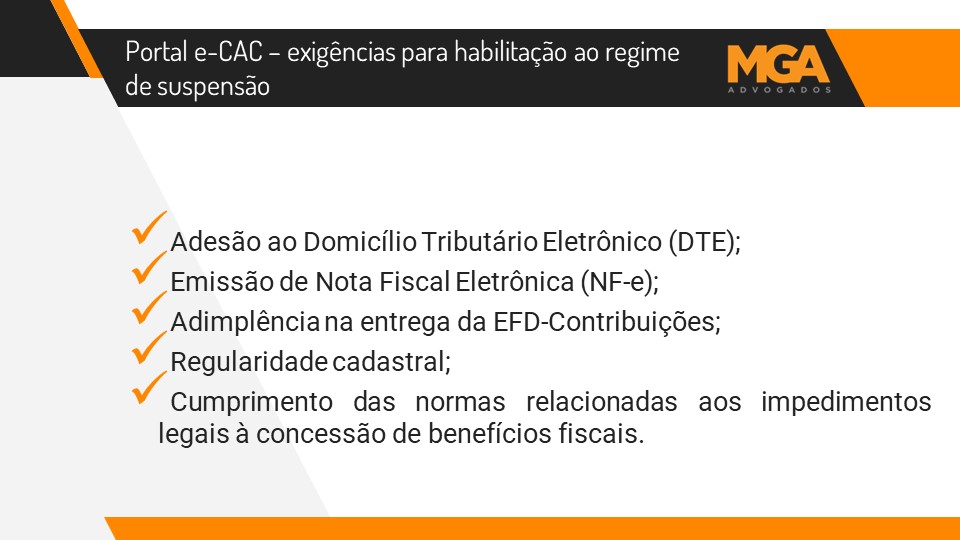

Por fim, é importante mencionar que a habilitação ao regime de suspensão deve ser requerida no Portal e-CAC e seu aproveitamento estará condicionado a uma série de exigências. Ver quadro abaixo.

Permanecemos à disposição para esclarecimentos adicionais, bem como para auxílio a respeito deste e de outros temas.