Considerado o principal instrumento de fomento às atividades de Pesquisa, Desenvolvimento e Inovação Tecnológica (PD&I) do país, a Lei do Bem (nº 11.196/2005) oferece incentivos fiscais às empresas que realizem projetos neste contexto e são tributadas pelo Lucro Real.

Para se qualificar, a empresa precisa não apenas ter tido lucro no período incentivado, mas também demonstrar que está em dia com suas obrigações fiscais e que está investindo em atividades de Pesquisa, Desenvolvimento e Inovação.

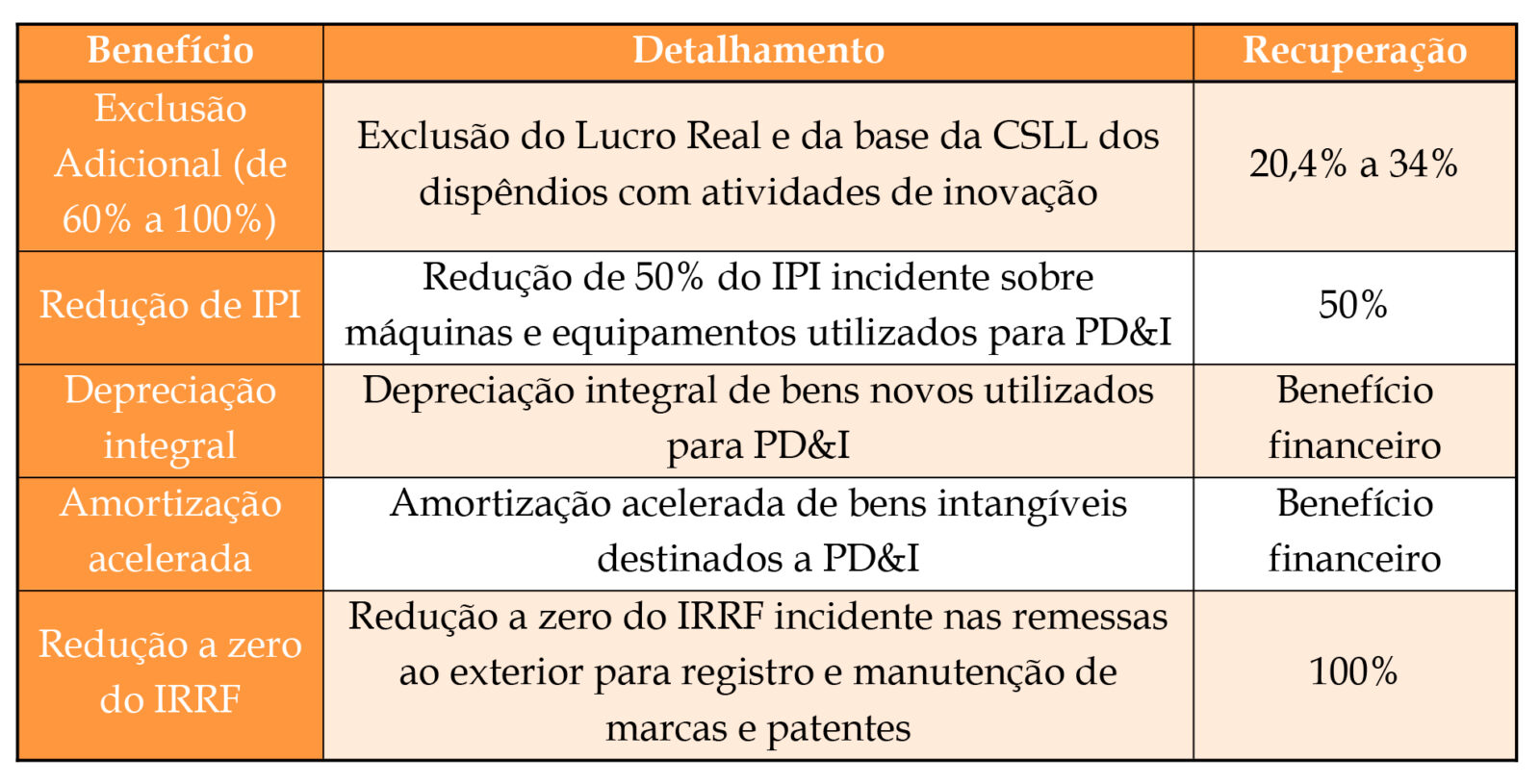

Confira no quadro abaixo os benefícios que essa lei oferece.

Para aproveitar esses incentivos, a empresa precisa seguir algumas regras. Além de preencher corretamente a Escrituração Contábil Digital (ECD) e a Escrituração Contábil Fiscal (ECF), é necessário submeter um formulário eletrônico detalhando seus projetos de PD&I ao Ministério de Ciência, Tecnologia e Inovação (MCTI) até 31 de julho do ano seguinte ao uso dos benefícios.

Embora a aprovação prévia não seja necessária, é fundamental planejar cuidadosamente a utilização dos incentivos fiscais da Lei do Bem. Isso significa criar projetos detalhados e bem fundamentados tecnicamente. Além disso, é essencial manter controles precisos para evitar que seu projeto seja rejeitado após a avaliação do MCTI.

Estamos aqui para ajudar a entender e navegar nesse tema complexo. Se sua empresa está pronta para desbloquear o potencial da Lei do Bem e transforma-la em um centro de inovação, estamos à disposição para orientar nessa jornada. Conte conosco.