Os Estados da Federação, em sua maioria, pretendem iniciar a cobrança do DIFAL (valor da diferença entre as alíquotas de ICMS interestaduais, em operações de venda de bens ou serviços) entre março e abril de 2022, ou seja, 90 dias após a publicação da Lei Complementar nº 190/22 ou o período de três meses após a disponibilização no portal do Estado das informações sobre o diferencial, respeitando, portanto, apenas a anterioridade nonagesimal.

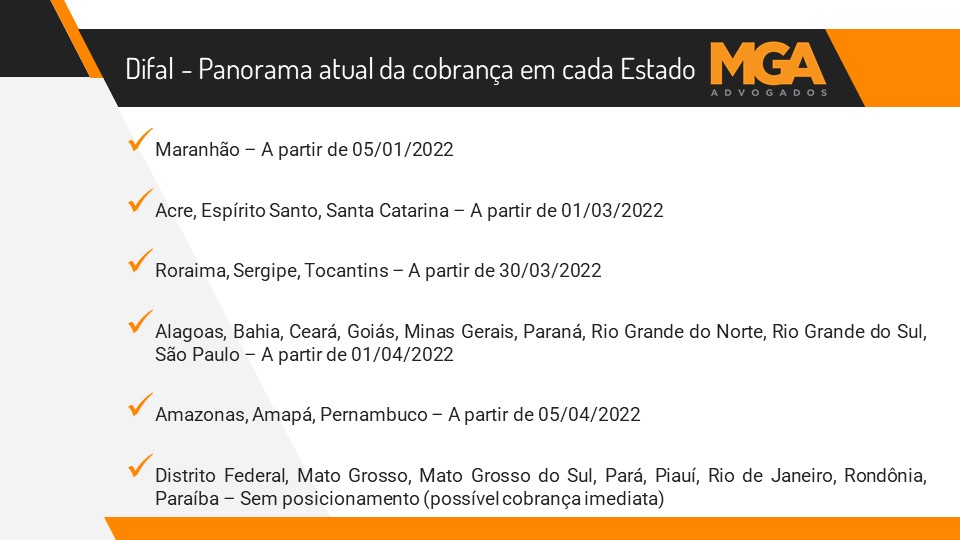

No quadro abaixo é possível verificar o panorama atual da cobrança em cada Unidade da Federação.

Por outro lado, em outros Estados como São Paulo, Acre, Paraná, Roraima e no Distrito Federal ainda há liminares favoráveis aos contribuintes. Importante destacar que, apesar de inicialmente os contribuintes que ingressaram com ações pleiteando o direito de recolher o DIFAL apenas em 2023 terem conseguido decisões favoráveis à pretensão, alguns tribunais acataram os argumentos dos Estados, em Agravo de Instrumento, e decidiram pela suspensão das liminares, dentre eles Espírito Santo, Bahia, Ceará, Pernambuco, Santa Catarina e Piauí.

Ao que tudo indica, o tema será decidido pelos Tribunais Superiores, mas os contribuintes que não buscarem guarida antes de tal decisão poderão sofrer sanções administrativas com multas e/ou apreensões de mercadorias/produtos em barreiras.

Permanecemos à disposição para esclarecimentos adicionais, bem como para auxílio a respeito deste e de outros temas.